Contoh Kos Tetap Dan Kos Berubah

Pemisahan ini membolehkan pelaksanaan belanjawan dan perancangan yang efisien bagi sumber yang diperlukan untuk menjalankan aktiviti ekonomi perusahaan. Mari lihat perbezaan teratas antara kos tetap dan berubah.

Jenis Jenis Kos

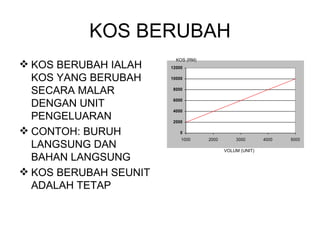

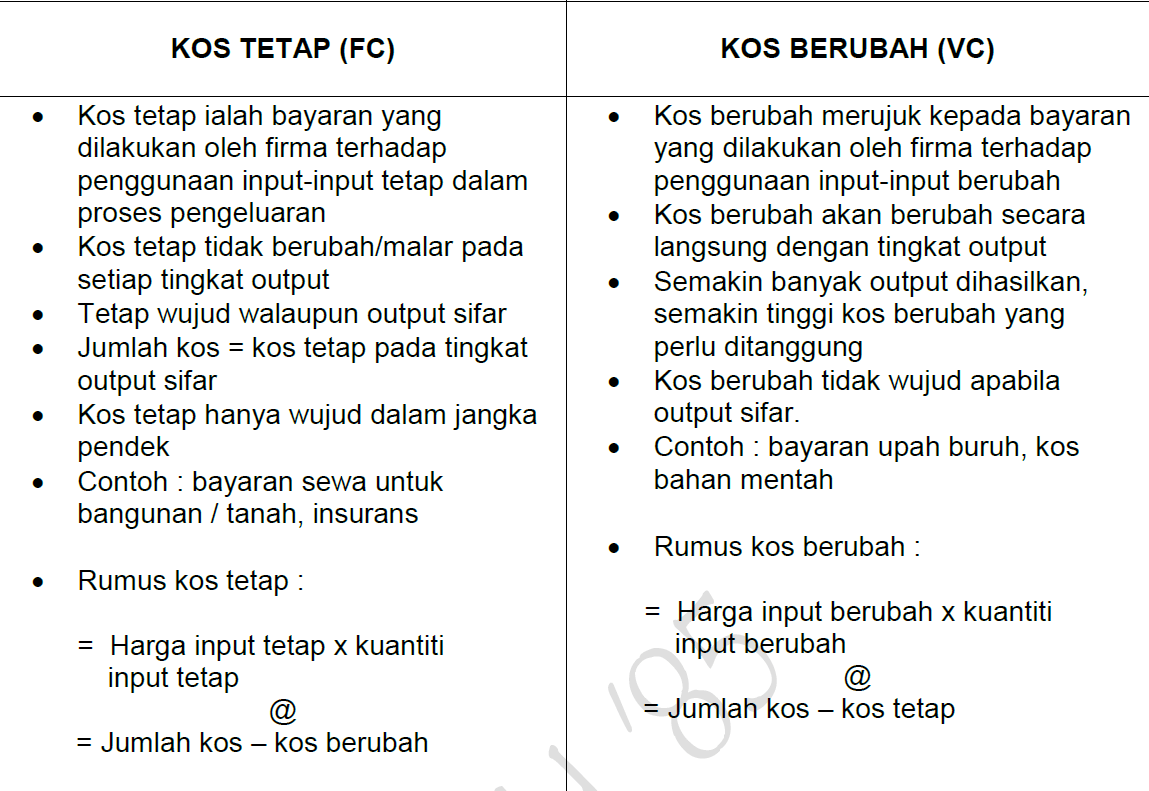

Kos tetap tidak berubah dengan kenaikan penurunan unit pengeluaran sementara kos berubah hanya bergantung pada jumlah unit pengeluaran.

. Yang bermaksud bahawa kos yang ditanggung sebagai kos tetap boleh berubah menjadi kos yang tenggelam. Kos berubah seunit pakaian RM17 Jumlah jualan dijangka 120000 unit Margin keuntungan 20 ke atas jualan Kos seunit kos berubah kos tetapjumlah jualan RM17 RM360000120000 RM20 Harga Tokokan kos seunit 1- Untung sasaran atas jualan RM20 RM25 1-020 Contoh pengiraan 2. Jumlah kos Kos berubah kos tetap.

Menurut kajian perubahan dalam harga akan memberi kesan terhadap permintaan bagi anting-anting Atlis. Secara ringkas Kos tetap ialah kos yang tetap tetap dan tidak berubah tanpa mengira tahap aktiviti yang dijalankan. Perniagaan ini perlu untuk menyediakan perakaunan kos untuk mendapatkan kos yang terlbiat dalam menghasilakan.

VC Jumlah Kos Kos Tetap OR Sumbangan Jualan. Sewa kilang gaji pengurus dan insurans kilang. Kos ini termasuklah kos tetap dan kos berubah.

10000 dan output yang dikeluarkan pada suku pertama kedua dan ketiga adalah 4000 5000 dan 3000 unit. Sebagai contoh perbelanjaan tetap yang dikeluarkan untuk pembelian sebilangan jentera boleh. Kos perniagaan dalam penyata kewangan.

Toriton bagi tahun 2005 adalah seperti berikut - BulanOutput Jumkos Jan. Pendekatan titik pulang modal dan untung sasaran. Andaikan kos berubah adalah tetap dan jika harga jualan meningkat daripada RM20 kepada RM22 kesan terhadap TPM adalah ditunjukkan dalam Jadual 52.

Kos ini boleh dibahagikan kepada dua jenis. Kos tetap tidak bervariasi dengan output sementara kos berubah. Artikel ini akan membawa pembaca melalui perbezaan antara kos tetap dan berubah yang ditanggung oleh syarikat dengan contoh masing-masing.

Untuk memahami prinsip mengira kos berubah lebih baik pertimbangkan contoh pengiraan. Kos berubah yang paling murni ini adalah bahan mentah yang masuk ke dalam produk. Ia berpendapat bahawa kos berubah termasuk.

Kos Total Per Unit Variable Total variable cost berubah secara proporsional sesuai tingkat aktivitas dalam range relevan Variable cost per unit tetap sama dalam suatu rang aktivitas Fixed Total fixed cost sama meskipun level aktivitasoutput berubah dalam range yang relevan. Contohnya ialah sewa bulanan yang dibayar untuk penginapan gaji yang dibayar kepada pekerja dan lain-lain. Kos tetap kadang-kadang dipanggil perbelanjaan overhead.

Selepas penamatan kos aktiviti industri hilang dan menjadi sifar. Apabila akitivitas perusahaan meningkat 10 maka kos variabel juga akan naik sebesar 10. FUNGSI KOS Jumlah kos Kos Tetap Kos Berubah Y a bx Kos berubah seunit Unit aktiviti.

Sekarang dalam keadaan ini apa yang. Berikut adalah beberapa contoh kos berubah semuanya dalam persekitaran pengeluaran. Walau bagaimanapun kos tetap dan berubah-ubah termasuk kos yang berhubungan dengan output dan pelaksanaannya.

Perilaku kos adalah studi tentang perubahan kos jika dikaitkan dengan perubahan aktivitas. Kos tetap adalah salah satu daripada dua komponen utama dari jumlah kos pengeluaran. BAB 5 Pengenalan Kepada Perakaunan Kos.

Jumlah kos berubah dan tetap sama dengan indeks daripada jumlah kos organisasi. Iaitu kos pembolehubah meningkat dengan output tetapi biaya tetap secara luas tetap sama. Kos berubah contoh pengiraan yang telah dibentangkan di atas terlibat dalam pembentukan jumlah angka mereka.

Kos berubah adalah kos yang berbeza secara langsung sesuai dengan perubahan tahap output. Namun harap maklum bahawa kos tersebut tidak tetap tetapi ia berubah sepanjang tempoh tersebut. Sebilangan besar kos berubah dan tetap syarikat terdapat dalam penyata kewangan.

Kos variabel bersifat konstan per unit sedangkan total kos variabel meningkat sesuai dengan peningkatan aktivitas perusahaan. Tahap Pengeluaran Paling Cekap. Contoh 52 Kos tetap bagi Syarikat Atlis adalah RM80000 dan kos berubah adalah RM12 seunit.

Perniagaan menanggung dua jenis kos operasi - kos tetap dan kos berubah. Kos berubah kos berubah ialah kos yang berubah secara malar dengan unit pengeluaran contoh. Secara khusus penyata untung rugi harus mengandungi semua kos berubah yang berkaitan dengan.

Kos tetap dan Kos berubah. Menariknya kos tetap ditetapkan pada tahap kasar tetapi boleh turun pada tahap per unit dengan peningkatan pengeluaran. Kos adalah sesuatu yang boleh dikelaskan dalam beberapa cara bergantung pada sifatnya.

Bayaran upah buruh kos bahan mentah faedah atas pinjaman. KAEDAH TINGGI RENDAH Data kos aktiviti tertinggi dan aktiviti terendah digunakan bagi menentukan kos berubah seunit dan jumlah kos berubah. Contoh kos juga akan ditunjukkan dalam artikel.

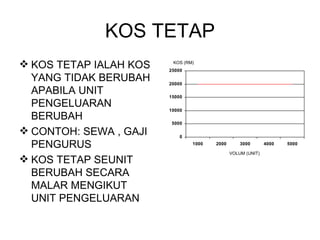

Iaitu tidak kira berapa unit yang anda. Kos tetap - ini adalah kos yang tahapnya tidak bergantung pada jumlah output. Perakaunan kos disediakan apabila perniagaan membuat sendiri barangan yang hendak dijual.

Kos variabel merupakan kos yang totalnya berhubungan langsung dengan perubahan inputoutput secara proposional. Kos berubah dan kos tetap. Mari kita anggap aset tetap USD 1000 disusutkan selama 10 tahun jadi caj susutnilai tahunan adalah USD 100.

Contohnya perniagaan yang menjual burger pada masa yang sama perniagaan tersebut menghasilkan sendiri daging burger. Sebaliknya sebilangan besar kos tetap memerlukan perniagaan mengekalkan tahap penjualan yang tinggi agar dapat terus berniaga. Kos tetap ialah kos yang tidak berubah mengikut nilai pengeluaran.

Artikel ini menerangkan dengan contoh apa itu kos tetap dan kos tenggelam dan menyoroti persamaan dan perbezaan antara keduanya. Berdasarkan kebolehubahan kos telah diklasifikasikan kepada tiga kategori ia adalah pemboleh ubah tetap dan berubah. Infografik Kos Tetap vs Kos berubah.

Sebaliknya kos berubah ialah kos yang berbeza-beza iaitu perubahan dengan tahap aktiviti atau output. Semua kos perusahaan boleh dibahagikan kepada kos tetap dan berubah-ubah. Dalam jangka pendek wujud sekurang-kurangnya satu input tetap maka kos pengeluaran jangka pendek terdiri daripada.

Komponen lain adalah kos berubah. Untuk menjelaskan ini kita mempunyai contoh Jika kos tetap adalah Rs. Salah satu kaedah yang paling popular adalah klasifikasi mengikut kos tetap dan kos berubah.

Kos pengeluaran dibahagi kepada 2 komponen iaitu kos tetap dan kos berubah. Buruh langsung dan bahan langsung kos berubah seunit adalah tetap v SlideShare uses cookies to improve functionality and performance and to provide you with relevant advertising. Sebagai contoh kerana kos tetap adalah 18000 dan kos berubah adalah 17000 jumlah kos bulanan untuk tanaman adalah 35000.

Posted Jun 27 2011 by tatapanminda in Prinsip Perakaunan TINGKATAN 5. Mereka ditanggung sama ada sebuah syarikat.

Bab 4 Pelajar Membalik Buku Halaman 1 45 Anyflip

M16 Tpm 1 Worksheet

Kos Pengeluaran Education Quizizz

Jenis Jenis Kos

Comments

Post a Comment